Assurance

Piloter la performance commerciale par la rémunération variable

Les compagnies d’assurance opèrent principalement dans deux grands domaines : l’assurance de biens et de responsabilité, et l’assurance-vie. L’assurance de biens et de responsabilité couvre les risques liés aux biens, aux accidents et à la responsabilité civile, incluant l’assurance automobile, l’assurance habitation et les garanties responsabilité civile. L’assurance-vie, quant à elle, concerne la protection de la personne et regroupe des produits tels que l’assurance temporaire, l’assurance vie entière ou les contrats d’épargne de type rente ou annuité.

Pour stimuler leur performance commerciale, les acteurs du secteur déploient des dispositifs de gestion de la rémunération variable (ICM – Incentive Compensation Management), principalement destinés aux agences et aux sous-agents.

Ces intermédiaires jouent un rôle central dans la vente de contrats et l’acquisition de nouveaux clients, ce qui rend la mise en place de primes ciblées essentielle pour soutenir la croissance de l’activité.

1. Bonus (Rappel)

2. Concours de vente à court terme

Bénéficiaires

Les agences d’assurance s’appuient sur la rémunération variable pour stimuler la performance des agents, augmenter les ventes et fidéliser les clients.

Commissions, bonus, récompenses par paliers ou avantages non monétaires : ces dispositifs alignent les actions des agents sur les objectifs de l’agence, comme l’optimisation du mix produit, la rétention client ou la conformité.

Les sous-agents, rattachés à une agence principale, bénéficient eux aussi d’une rémunération variable.

Leur modèle intègre commissions, bonus et primes de performance, avec pour but d’encourager la vente de produits ciblés, l’atteinte des volumes et la satisfaction client.

Pourquoi choisir Vulki pour gérer votre performance commerciale ?

Gérer la complexité de la gestion de la rémunération variable dans l’assurance

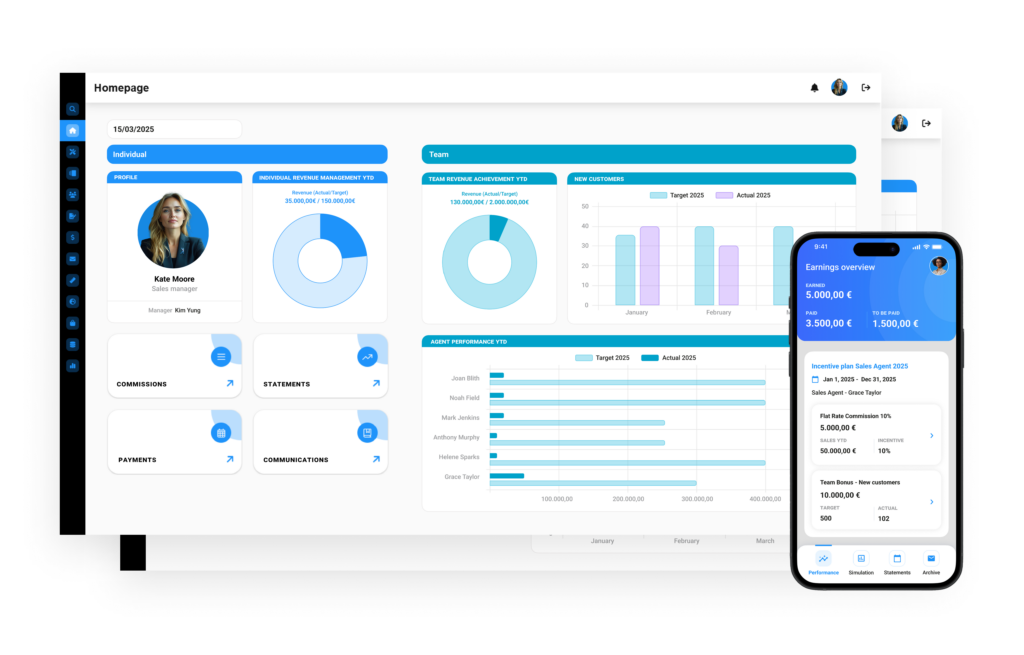

Managers et équipes : suivez vos performances et vos gains en temps réel